Archivo

«Marxism, Crisis Theory and the Crisis of the Early 21st Century»: William K. Tabb

In the writings of Karl Marx we find the most penetrating theoretical construction of the basic laws of motion of capitalism, and also acute observation of the significant events of his time and their larger meaning. Distinguishing his different levels of analysis can be obscured by the employment of the same words in different usages. For example, as Marx moves between the usages of the term «class» applied at the level of the mode of production to «class» as class fractions relevant to a specific social formation in his contemporary conjuncture, the term takes on different meanings (Oilman, 1978; Tabb, 2009). So too his writing explaining the causes of economic crisis range from disequilibrium in reproduction schemas and the core contradictions of social relations under capitalism, to contingent events of timely importance which attribute causal significance to such things as the discovery of natural resources or the bankruptcy of a particular enterprise. Just as our use of «class» depends on subject of our inquiry, so «crisis» is employed to consider different ranges of explanation.

In the writings of Karl Marx we find the most penetrating theoretical construction of the basic laws of motion of capitalism, and also acute observation of the significant events of his time and their larger meaning. Distinguishing his different levels of analysis can be obscured by the employment of the same words in different usages. For example, as Marx moves between the usages of the term «class» applied at the level of the mode of production to «class» as class fractions relevant to a specific social formation in his contemporary conjuncture, the term takes on different meanings (Oilman, 1978; Tabb, 2009). So too his writing explaining the causes of economic crisis range from disequilibrium in reproduction schemas and the core contradictions of social relations under capitalism, to contingent events of timely importance which attribute causal significance to such things as the discovery of natural resources or the bankruptcy of a particular enterprise. Just as our use of «class» depends on subject of our inquiry, so «crisis» is employed to consider different ranges of explanation.

Marx was quite expansive in discussion of crisis but, as Schumpeter writes (1951, 49), he «had no simple theory of business cycles. And none can be made to follow from his ‘laws’ of the capitalist process.» But this is to ignore his dialectical method. It is true that nowhere does Marx present a single crisis theory. He offers different explanations in different contexts. This should not be surprising, for Marx’s science is not a deterministic one but a dialectical approach with strong stress on historical specificity. For us his work raises the question in what ways our understanding of Marxian crisis theory helps explain the conjunctural crisis of the early 21st century and suggests appropriate political responses. In attempting to discuss these crucial questions in the limited space available I will paint a broad canvas highlighting diverse elements to connect discourses which frequently stand in isolation from or conflict with each other. Such scope reminds us of the breadth of Marx’s writing; the different levels of analysis, periodisation, and abstractions he pursued.

«La crisis de la financiarización, Costas Lapavitsas (coordinador), Carlos Morera (compilador)»: Reseña de Sergio Cámara

La crisis de la financiarización, Costas Lapavitsas (coordinador), Carlos Morera

La crisis de la financiarización, Costas Lapavitsas (coordinador), Carlos Morera

(compilador), iiec-unam y clacso, 1ª ed., 2011.

El libro es una compilación de artículos en los que se analiza la crisis financiera mundial desde el enfoque económico marxista, insertándose en la vertiente que enfatiza las características específicas del neoliberalismo frente a su análisis como crisis de rentabilidad y del proceso de acumulación real. Los artículos ubican al proceso de financiarización de la economía mundial como el aspecto central en la caracterización del neoliberalismo y de la crisis de 2008-2009, analizan de forma subordinada sus otros pilares fundamentales: las transformaciones en los procesos de trabajo y en la distribución del ingreso y la globalización del capital.

«Crédito, acumulación y crisis»: Rolando Astarita

La undécima Conferencia del BIS (Banco de Pagos Internacionales), realizada en junio, estuvo dedicada a la globalización financiera. La contribución de Stephen Cecchetti (jefe del Departamento de Economía y Dinero del BIS) presenta cuestiones que son de interés para los debates de la izquierda sobre el significado de las finanzas. Es que mucha gente progresista, o crítica del capitalismo, sostiene que la causa principal de la crisis iniciada en 2007 fue la mundialización de las finanzas, producto a su vez de la desregulación de los mercados y del ascenso del neoliberalismo. Según esta perspectiva, los capitales financieros impusieron su dominación sobre el capital productivo a comienzos de los 1980, por lo cual succionaron el excedente y alimentaron la especulación y el parasitismo. En esta lectura, el crecimiento del crédito y de las finanzas es entendido entonces como sinónimo de estancamiento de las fuerzas productivas. La globalización financiera habría sido perjudicial, y la contradicción fundamental pasaría por la oposición entre las finanzas y los pueblos (incluyendo este segundo polo a las fracciones del capitalismo productivo). El objetivo sería, por lo tanto, poner “en caja” a las finanzas.

La undécima Conferencia del BIS (Banco de Pagos Internacionales), realizada en junio, estuvo dedicada a la globalización financiera. La contribución de Stephen Cecchetti (jefe del Departamento de Economía y Dinero del BIS) presenta cuestiones que son de interés para los debates de la izquierda sobre el significado de las finanzas. Es que mucha gente progresista, o crítica del capitalismo, sostiene que la causa principal de la crisis iniciada en 2007 fue la mundialización de las finanzas, producto a su vez de la desregulación de los mercados y del ascenso del neoliberalismo. Según esta perspectiva, los capitales financieros impusieron su dominación sobre el capital productivo a comienzos de los 1980, por lo cual succionaron el excedente y alimentaron la especulación y el parasitismo. En esta lectura, el crecimiento del crédito y de las finanzas es entendido entonces como sinónimo de estancamiento de las fuerzas productivas. La globalización financiera habría sido perjudicial, y la contradicción fundamental pasaría por la oposición entre las finanzas y los pueblos (incluyendo este segundo polo a las fracciones del capitalismo productivo). El objetivo sería, por lo tanto, poner “en caja” a las finanzas.

Como adelantamos, la intervención de Stephen Cecchetti da pie para realizar algunas reflexiones sobre el tema. Lo que sigue se ordena de la siguiente manera. En primer lugar, presento la postura de Cecchetti. En segundo término, explico por qué -desde el enfoque “a lo Marx”-, el crédito es consustancial al desarrollo de las fuerzas productivas capitalistas y el mercado mundial. Pero también por qué las finanzas y el crédito potencian las contradicciones, la sobreproducción y la crisis. La idea es que esta es la dialéctica que subyace a lo que registra, tal vez de manera confusa, Cecchetti. Una dialéctica que muchas veces pasan por alto los críticos del capitalismo. Preciso también que en esta nota me centro en el rol del crédito y las finanzas. El sentido de la globalización (¿históricamente progresiva? ¿regresiva?), que también es tocado por Cecchetti, lo he discutido en en Valor, mercado mundial y globalización, y en notas anteriores (por ejemplo, aquí y aquí), y no lo trataré ahora.

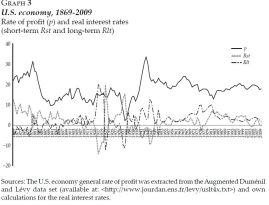

«What is the Relationship Between the Rates of Interest and Profit? An Empirical Note for the U.S. Economy, 1869-2009»: Alejandro Valle Baeza y Ivan Mendieta Muñoz

The current paper aims at contributing to the study of the relationship between the rates of interest and profit by offering an empirical analysis of the United States (U.S.) economy during the period 1869-2009, which has rendered the following findings: 1) the general rate of profit has fixed an upper limit to the real short-term and long-term Federal Funds interest rates; 2) the real long-term Federal Funds interest rate has undergone movements similar to those of the general rate of profit, whereas the short-run Federal Funds interest has experienced opposite movements regarding the latter; and 3) there is evidence supporting heterodox theories emphasizing that monetary policy affects the distribution of income through the modification of the rate of profit, which entails that monetary factors can be directly allowed in the determination of the rate of profit.

The current paper aims at contributing to the study of the relationship between the rates of interest and profit by offering an empirical analysis of the United States (U.S.) economy during the period 1869-2009, which has rendered the following findings: 1) the general rate of profit has fixed an upper limit to the real short-term and long-term Federal Funds interest rates; 2) the real long-term Federal Funds interest rate has undergone movements similar to those of the general rate of profit, whereas the short-run Federal Funds interest has experienced opposite movements regarding the latter; and 3) there is evidence supporting heterodox theories emphasizing that monetary policy affects the distribution of income through the modification of the rate of profit, which entails that monetary factors can be directly allowed in the determination of the rate of profit.

«Crédito y dinero en Marx (ideas monetarias de la sección V de el Tomo III de El capital)»: Alejandro Dabat

I. INTRODUCCIÓN

I. INTRODUCCIÓN

A) Contenido de la Sección V del Libro III

El presente trabajo pretende exponer las ideas monetarias incluidas en la sección V del tomo III de “El Capital”, que vienen a completar la teoría del dinero formulada por Carlos Marx. Dicha teoría es expuesta en sus aspectos generales en la sección primera del libro primero y desarrollada en el libro segundo que trata de la circulación del capital1, para concretarse en la sección que vamos a exponer.

El objetivo de la sección V del libro tercero, es el estudio del capital-dinero de préstamo y sus consecuencias económicas generales. En ella Marx entra en el análisis específico de una y fundamental categoría económica que introduce en el estudio de los fenómenos del crédito, sus formas o instrumentos, y las relaciones sociales específicas que se desarrollan a partir de él. Se trata de una de las secciones más concretas de El capital, la única que se detiene con alguna persistencia en los fenómenos del ciclo y las crisis, la que más insiste en el análisis de las formas económicas particulares que adquiere la socialización de la producción bajo el capitalismo, “como formas de transición del modo capitalista de producción al de producción asociado”. Es también la sección que estudia detenidamente las relaciones reciprocas que existen entre el capital-dinero a interés y el capital-productivo; correlación decisiva para entender los fenómenos del ciclo económico, el desarrollo ulterior del capital financiero o la exportación de capitales.

«Sobre los orígenes de la crisis financiera»: Rolando Astarita

Una de las explicaciones más extendidas de la crisis que estalló en 2007 dice que se debió a la sobreespeculación en el mercado del crédito inmobiliario. El argumento se basa en un fenómeno real: la crisis estuvo precedida por un boom hipotecario que colapsó y arrastró al resto de la economía a la recesión. Por esto, muchos sostienen que la crisis se debió a la codicia de los banqueros y a la falta de regulaciones estatales. Es la interpretación que encontramos en Krugman, Stiglitz, en el New York Times, y en una gama amplia de autores del progresismo keynesiano, o la izquierda. Pero si bien es indudable que el crédito y la especulación inmobiliaria fueron factores que llevaron a la crisis, es necesario conectarlos con dificultades y contradicciones que anidan en la acumulación capitalista. El objetivo de esta nota, por lo tanto, es pasar revista a las características centrales del boom, precisar las condiciones, arraigadas en la acumulación del capital, que lo posibilitaron, y el significado del crecimiento del capital ficticio vinculado a la especulación inmobiliaria. A los efectos de hacer accesible la lectura a la gente no especializada, a lo largo del texto introduzco breves explicaciones de algunos de los instrumentos financieros más utilizados.

Una de las explicaciones más extendidas de la crisis que estalló en 2007 dice que se debió a la sobreespeculación en el mercado del crédito inmobiliario. El argumento se basa en un fenómeno real: la crisis estuvo precedida por un boom hipotecario que colapsó y arrastró al resto de la economía a la recesión. Por esto, muchos sostienen que la crisis se debió a la codicia de los banqueros y a la falta de regulaciones estatales. Es la interpretación que encontramos en Krugman, Stiglitz, en el New York Times, y en una gama amplia de autores del progresismo keynesiano, o la izquierda. Pero si bien es indudable que el crédito y la especulación inmobiliaria fueron factores que llevaron a la crisis, es necesario conectarlos con dificultades y contradicciones que anidan en la acumulación capitalista. El objetivo de esta nota, por lo tanto, es pasar revista a las características centrales del boom, precisar las condiciones, arraigadas en la acumulación del capital, que lo posibilitaron, y el significado del crecimiento del capital ficticio vinculado a la especulación inmobiliaria. A los efectos de hacer accesible la lectura a la gente no especializada, a lo largo del texto introduzco breves explicaciones de algunos de los instrumentos financieros más utilizados.

«¿Qué es capital ficticio?»: Rolando Astarita

En varios escritos que circulan dentro de la izquierda, se define al capital ficticio como todo tipo de acreencia o título financiero; esto es, se lo identifica con los títulos (bonos, acciones) que proporcionan rentabilidad a quienes los poseen. Se sostiene que, a diferencia del capital real, el ficticio no constituye riqueza social, ya que los títulos no poseen valor intrínseco.

En varios escritos que circulan dentro de la izquierda, se define al capital ficticio como todo tipo de acreencia o título financiero; esto es, se lo identifica con los títulos (bonos, acciones) que proporcionan rentabilidad a quienes los poseen. Se sostiene que, a diferencia del capital real, el ficticio no constituye riqueza social, ya que los títulos no poseen valor intrínseco.

El objetivo de esta nota es precisar, en primer lugar, cual es la noción de capital ficticio en Marx, y en segundo término, presentar algunas conclusiones relacionadas con la idea de que sería posible salir de las crisis capitalistas, o solucionar los problemas fundamentales vinculados a la acumulación del capital, mediante inyecciones de capital ficticio.

La noción en Marx

La expresión capital ficticio fue introducida por Marx para designar aquellos activos financieros cuyo valor no se corresponde con algún capital real; el caso paradigmático son los títulos públicos. Es que cuando un gobierno emite títulos para cubrir sus gastos corrientes, el dinero que recoge no entra en algún circuito de valorización, y por lo tanto no es capital. Por eso Marx destaca que el precio del título no representa capital, o valor en proceso de valorización. Un pagaré o un bono del Estado solo dan a su propietario el derecho a participar de una parte de la plusvalía, bajo la forma de los impuestos que recaude el gobierno. Por otra parte, los valores de los títulos públicos pueden modificarse, según las oscilaciones de la tasa de interés, o según varíe la confianza en que el Estado podrá hacer frente a sus obligaciones. Estos cambios en los valores pueden, por lo tanto, no tener una relación directa con la acumulación del capital. Por ejemplo, la suba de los títulos del Tesoro de EEUU, desde mediados de la década de 1980, estuvo vinculada a la caída progresiva de la tasa de interés, a lo largo de casi tres décadas. La demanda internacional de los títulos -EEUU es considerado un refugio seguro para los capitales líquidos- explica en buena medida la caída de la tasa. Pero ese aumento del stock de títulos no tuvo como contrapartida un incremento del capital real. Incluso en períodos de crisis o incertidumbre, los precios de los bonos del Tesoro de EEUU continuaron en aumento, a contramano de lo que sucedía con muchos otros activos financieros, que caían al compás de la desvalorización del capital real.

«The Global Economic Crisis and its Implications»: Anwar Shaikh

Anwar Shaikh (Professor of Economics, The New School for Social Research) lectures on the first great depression of the 21st century, providing an analysis of the origins and implications of the current crisis.

Anwar Shaikh (Professor of Economics, The New School for Social Research) lectures on the first great depression of the 21st century, providing an analysis of the origins and implications of the current crisis.

«Desde la crisis de la plusvalía a la crisis del euro»: Guglielmo Carchedi

I. Una de las características de la crisis financiera estallada en 2007 – y todavía no solucionada – es su relación con la crisis del Euro. En síntesis, la tesis de este artículo es que la crisis del Euro es la manifestación en la zona euro de la crisis de los derivados. Esta, a su vez, encuentra su raíz en la caída secular de la tasa media de beneficio en los sectores productivos de los EE.UU. Esta tesis ha sido desarrollada en Detrás y mas allá de la Crisis1. Este artículo sigue la misma línea de investigación. Con este objetivo, será necesario reproducir algunas argumentaciones presentadas ya en Detrás y mas allá de la Crisis, pero solo las estrictamente necesarias y en una versión recortada.

I. Una de las características de la crisis financiera estallada en 2007 – y todavía no solucionada – es su relación con la crisis del Euro. En síntesis, la tesis de este artículo es que la crisis del Euro es la manifestación en la zona euro de la crisis de los derivados. Esta, a su vez, encuentra su raíz en la caída secular de la tasa media de beneficio en los sectores productivos de los EE.UU. Esta tesis ha sido desarrollada en Detrás y mas allá de la Crisis1. Este artículo sigue la misma línea de investigación. Con este objetivo, será necesario reproducir algunas argumentaciones presentadas ya en Detrás y mas allá de la Crisis, pero solo las estrictamente necesarias y en una versión recortada.

Para empezar, consideramos los sectores que producen bienes materiales en los EE.UU.

que por aproximación pueden ser considerados como representantes de todos los sectores productivos.

«La inflación en el capitalismo dependiente»: Guillermo Gigliani

En las economías contemporáneas, el dinero y los precios están vinculados con la marcha de la producción como así también con sus contradicciones. De acuerdo a Taylor (1991), existen dos tipos distintos de inflación. Uno de ellos es la inflación por exceso de demanda, que ocurre cuando la producción se encuentra en el límite de la capacidad instalada (cuando el nivel de ocupación de la capacidad u es igual a u*) 1. El funcionamiento de las economías capitalistas tiene lugar a través de ciclos de alzas y bajas de la producción. Cuando el nivel de actividad transpone la capacidad instalada normal, se ingresa a una fase de exceso de demanda en la cual se verifican tendencias al alza de los precios monetarios. Otros autores, entre ellos Olivera, extienden el concepto de exceso de demanda al desequilibrio que se verifica entre oferta y demanda agregadas, cualquiera sea el nivel de utilización de la capacidad instalada (Olivera, 1967) 2.

En las economías contemporáneas, el dinero y los precios están vinculados con la marcha de la producción como así también con sus contradicciones. De acuerdo a Taylor (1991), existen dos tipos distintos de inflación. Uno de ellos es la inflación por exceso de demanda, que ocurre cuando la producción se encuentra en el límite de la capacidad instalada (cuando el nivel de ocupación de la capacidad u es igual a u*) 1. El funcionamiento de las economías capitalistas tiene lugar a través de ciclos de alzas y bajas de la producción. Cuando el nivel de actividad transpone la capacidad instalada normal, se ingresa a una fase de exceso de demanda en la cual se verifican tendencias al alza de los precios monetarios. Otros autores, entre ellos Olivera, extienden el concepto de exceso de demanda al desequilibrio que se verifica entre oferta y demanda agregadas, cualquiera sea el nivel de utilización de la capacidad instalada (Olivera, 1967) 2.

Varios autores marxistas, como Foley (1986) y Shaikh (2000), han analizado la relación entre el ciclo económico y la inflación. Los economistas postkeynesianos, en cambio, no tienen una opinión uniforme sobre este tipo de inflación. Taylor (1991, 2004) hace un estudio completo sobre los excesos de demanda de bienes en un contexto de oferta monetaria endógena. Otros, como Lavoie (1992) consideran que la producción se desenvuelve por debajo del nivel de la capacidad instalada y ello excluye la posibilidad normal de presiones de la demanda agregada sobre los precios. En su extensa y, en varios aspectos, notable Monetary Economics, Godley y Lavoie (2007) no plantean el caso de la inflación de demanda y hacen referencias muy poco definidas sobre el tema 3 .

«La lucha de clases en Europa y las raíces de la crisis económica mundial»: François Chesnais

Después de haber sido presentada durante mucho tiempo como “deuda de los Estados”, la crisis de los bancos europeos y del euro se desarrolló con rapidez creciente a partir de octubre (2011). Su marco es la crisis económica y financiera mundial en curso desde hace más de cuatro años y constituye un momento de la misma en el terreno específicamente financiero. En las primeras fases de la crisis, el epicentro de la misma estuvo en Wall Street y la City. La dimensión y alcance del shadow banking system y la debilidad de las medidas de seguridad introducidas después de las declaraciones del G20 de Londres en mayo 2009 hacen que estos dos centros neurálgicos de las finanzas, tarde o temprano, marcharán hacia nuevas convulsiones financieras. Por el momento, el escenario está en Europa y la zona del euro. Desde mediados de octubre, para seguir la crisis harían falta un artículo o más por semana. Lo impiden tanto la periodicidad de Carré rouge como los objetivos del colectivo que la edita. Este artículo toma distancia de la situación inmediata.

Después de haber sido presentada durante mucho tiempo como “deuda de los Estados”, la crisis de los bancos europeos y del euro se desarrolló con rapidez creciente a partir de octubre (2011). Su marco es la crisis económica y financiera mundial en curso desde hace más de cuatro años y constituye un momento de la misma en el terreno específicamente financiero. En las primeras fases de la crisis, el epicentro de la misma estuvo en Wall Street y la City. La dimensión y alcance del shadow banking system y la debilidad de las medidas de seguridad introducidas después de las declaraciones del G20 de Londres en mayo 2009 hacen que estos dos centros neurálgicos de las finanzas, tarde o temprano, marcharán hacia nuevas convulsiones financieras. Por el momento, el escenario está en Europa y la zona del euro. Desde mediados de octubre, para seguir la crisis harían falta un artículo o más por semana. Lo impiden tanto la periodicidad de Carré rouge como los objetivos del colectivo que la edita. Este artículo toma distancia de la situación inmediata.

La crisis financiera europea es la manifestación, en la esfera de las finanzas, de la situación de semiparálisis en que se encuentra la economía mundial. En este momento es su manifestación más visible, pero de ningún modo la única. Las políticas de austeridad aplicadas simultáneamente en la mayor parte de los países de la Unión Europea (UE) contribuyen a la espiral recesiva mundial, pero no constituyen su única causa. Fueron elocuentes los encabezamientos de la nota de perspectiva de septiembre de 2011 de la OCDE: “La actividad mundial está cerca del estancamiento”, “El comercio mundial se contrajo, los desequilibrios mundiales persisten”, “En el mercado del trabajo, las mejoras son cada vez menos perceptibles”, “La confianza ha disminuido”, etcétera. Luego de las proyecciones de Eurostat a mediados de noviembre de una contracción económica de la UE, a la que no escaparía ni siquiera Alemania, la nota de la OCDE del 28 de noviembre señala un “considerable deterioro”, con un crecimiento del 1,6% para el conjunto de la OCDE y del 3,4% para el conjunto de la economía mundial.

«Crsisis de deuda y ganancia: el caso de los EUA en 2007»: Alejandro Valle Baeza e Ivan Mendieta Muñoz

Introducción En el presente trabajo analizamos la relación entre tasa de ganancias y crisis de deuda. Primeramente conjeturamos una relación entre la recuperación de la tasa de ganancia y la sobrevaluación cambiaria. Posteriormente presentamos un trabajo estadístico con datos trimestrales de EUA que muestra claramente que el desbalance en cuenta corriente “causa” el aumento de la masa de ganancia. Ello es muy alentador para seguir explorando esta veta de análisis.

«The Economic Crisis & Left Responses Video»

![]() The Economic Crisis & Left Responses was convened by Marxist-Humanist Initiative on November 6, 2010 at Pace University in lower Manhattan. Panel 1 features Brendan Cooney, Roslyn Bologh, Richard Wolff, Andrew Kliman, and Ray McKay (chair). Panel 2 features Paul Mattick, Walter Daum, Mac Intosh, and Brendan Cooney (chair). Panel 3 features Barry Finger, Anne Jaclard, Fred Moseley, Mike Dola (closing remarks), and Walter Daum (chair). Click here for the conference program, which includes links to speakers’ biographies, abstracts, and draft papers posted prior to the conference. Many of the papers prepared for the conference are now available online. Click here to view conference papers.

The Economic Crisis & Left Responses was convened by Marxist-Humanist Initiative on November 6, 2010 at Pace University in lower Manhattan. Panel 1 features Brendan Cooney, Roslyn Bologh, Richard Wolff, Andrew Kliman, and Ray McKay (chair). Panel 2 features Paul Mattick, Walter Daum, Mac Intosh, and Brendan Cooney (chair). Panel 3 features Barry Finger, Anne Jaclard, Fred Moseley, Mike Dola (closing remarks), and Walter Daum (chair). Click here for the conference program, which includes links to speakers’ biographies, abstracts, and draft papers posted prior to the conference. Many of the papers prepared for the conference are now available online. Click here to view conference papers.

«The Anatomy of Financial and Economic Crisis»: Duncan Foley

1 The market giveth and the market taketh away

1 The market giveth and the market taketh away

Economic life at the national and increasingly at the international level has become organized along the lines Adam Smith foresaw and Karl Marx criticized. We produce our daily bread (and our daily clothing, shelter, medical care, transportation, information and pretty much everything else we consume) through a complex division of labor largely organized through the exchange of products on markets (which Marx called the “commodity form” of production). Capitalist commodity production is based on money and money capital, and so we also depend on an equally complex set of financial institutions and transactions to finance the production and circulation of goods and services. Thus our economic security and well-being are intimately connected with the functioning and malfunctioning of markets, as the current financial-economic crisis reminds us so forcibly.

«Technology, Distribution and the Rate of Profit in the US Economy: Understanding the Current Crisis»: Deepankar Basu and Ramaa Vasudevan

Abstract: This paper offers a synoptic account of the state of the debate within Marxist scholars regarding the current structural crisis of capitalism, identifies two broad streams within the literature dealing, in turn, with aggregate demand and profitability problems, and proceeds to concentrate on an analysis of issues surrounding the profitability problem in two steps. First, evidence on profitability trends for the Nonfarm Nonfinancial Corporate Business, the Nonfinancial Corporate Business and the Corporate Business sectors in post-War U.S. are summarized. A broad range of profit rate measures are covered and data from both the U.S. Bureau of Economic Analysis (NIPA and Fixed Asset Tables) and the Federal Reserve (Flow of Funds Account) are used. Second, the underlying drivers of profitability, in terms of technology and distribution, are investigated. The profitability analysis is used to offer some hypotheses about the current structural crisis.

Abstract: This paper offers a synoptic account of the state of the debate within Marxist scholars regarding the current structural crisis of capitalism, identifies two broad streams within the literature dealing, in turn, with aggregate demand and profitability problems, and proceeds to concentrate on an analysis of issues surrounding the profitability problem in two steps. First, evidence on profitability trends for the Nonfarm Nonfinancial Corporate Business, the Nonfinancial Corporate Business and the Corporate Business sectors in post-War U.S. are summarized. A broad range of profit rate measures are covered and data from both the U.S. Bureau of Economic Analysis (NIPA and Fixed Asset Tables) and the Federal Reserve (Flow of Funds Account) are used. Second, the underlying drivers of profitability, in terms of technology and distribution, are investigated. The profitability analysis is used to offer some hypotheses about the current structural crisis.

Keywords: profitability, technological change, income distribution, structural crisis.

Reading Marx’s Capital with David Harvey

Free Öcalan

Fundación Infancia y Aprendizaje

Colección de libros Marxismo Crítico

Historical Materialism

CIPEC (Centro de Investigación en Pensamiento Crítico)

Centro para la Investigación como Crítica Práctica

Memoria Revista de Crítica Militante

Revista Laberinto

Marx desde cero