«Draghi contra el estancamiento»: Michael Roberts

Después de que el Banco Central Europeo (BCE) anunciase la batería de medidas para la expansión crediticia en la reunión de su consejo ayer, 5 de junio, las bolsas europeas tocaron máximos de los últimos seis años, al tiempo que Wall Street alcanzaba también un nuevo récord. De hecho, el índice FTSE de renta variable mundial superó su anterior pico, alcanzado a finales de 2007 cuando la crisis financiera empezaba a desplegarse. A los inversores bursátiles (e inmobiliarios) les encantan las noticias sobre bajadas en los tipos de interés de los préstamos y crédito barato de todo tipo para invertir.

Después de que el Banco Central Europeo (BCE) anunciase la batería de medidas para la expansión crediticia en la reunión de su consejo ayer, 5 de junio, las bolsas europeas tocaron máximos de los últimos seis años, al tiempo que Wall Street alcanzaba también un nuevo récord. De hecho, el índice FTSE de renta variable mundial superó su anterior pico, alcanzado a finales de 2007 cuando la crisis financiera empezaba a desplegarse. A los inversores bursátiles (e inmobiliarios) les encantan las noticias sobre bajadas en los tipos de interés de los préstamos y crédito barato de todo tipo para invertir.

A Mario Draghi, presidente del BCE, le preocupa que la economía de la Eurozona no solo no esté recuperándose sino que incluso se encuentre en riesgo de deslizarse hacia una espiral de deflación por sobreendeudamiento (debt-deflation). De modo que las últimas medidas: rebaja de los tipos de interés, préstamos baratos a cuatro años a los bancos si estos prestan a su vez a las pequeñas empresas y el anuncio sobre posibles compras directas de bonos a la banca (la llamada ‘flexibilización cuantiativa’ (quantitative easing, QE)), están diseñadas para impulsar la economía y reducir el valor del euro frente a otras monedas, para así ayudar a las exportaciones europeas, elevar la inflación y, de este modo, los beneficios empresariales.

El BCE empeoró sus previsiones sobre crecimiento en la Eurozona a solo un 1% por ciento este año e incluso espera que el crecimiento del PIB real esté todavía por debajo del 2% en 2016 (1,8% según sus previsiones). En cuanto a la inflación, tiene el mandato de mantener la inflación en la Eurozona por debajo del 2% anual. No tendrá problemas con ello. Al revés, la tasa de inflación está cayendo en lugar de subir. El BCE espera que se sitúe en 0,7% el presente año y en solo un 1,4% en 2016, y ello suponiendo que la ‘recuperación’ y sus medidas de flexibilización crediticia funcionen.

¿Puede este abaratamiento del crédito cambiar las cosas y estimular la economía capitalista, y no solo los mercados de acciones, bonos y propiedad inmobiliaria? Bueno, todas las medidas introducidas hasta el momento por el Banco de Inglaterra, el Banco de Japón y el BCE han fallado en su propósito de impulsar el crédito industrial. La ausencia de préstamos de la banca comercial a las empresas (y en particular, a las pequeñas empresas) es negativa.

La creencia de la economía convencional (en especial, en sus ramas monetarista y keynesiana) según la cual, bajos tipos de interés y crédito abundante pueden poner en marcha la economía capitalista continúa demostrándose errónea. Lo que importa para las empresas es si las ventas y los beneficios aumentan suficientemente para que la inversión y el endeudamiento valgan la pena. Por el contrario, las grandes empresas de las principales economías han estado acumulando efectivo en paraísos fiscales y solicitando créditos (aumentando así la deuda mediante emisiones de bonos) para volver a comprar sus propias acciones, incrementando su precio y pagando así mayores dividendos a los accionistas.

Pero es la demanda de créditos y no su oferta lo que importa. Más crédito en un entorno de baja rentabilidad en Europa, austeridad y caída del ingreso real supone un esfuerzo en vano. Para usar un cliché, puedes llevar a un caballo al agua pero no puedes hacer que beba. Muchas empresas no están dispuestas a invertir mientras la rentabilidad se mantenga inferior a los niveles previos a la Gran Recesión. Este es el caso de las principales economías, incluso en los Estados Unidos, donde la masa de beneficios nominales (en relación al PIB) se ha situado en niveles récord. Y como ya señalé en un post anterior, los beneficios en los Estados Unidos han empezado a reducirse.

Al mismo tiempo, los salarios reales están descendiendo en la mayor parte de Europa, Reino Unido y Japón, y estancándose en los Estados Unidos. No es este un entorno apropiado para la acumulación de capital.

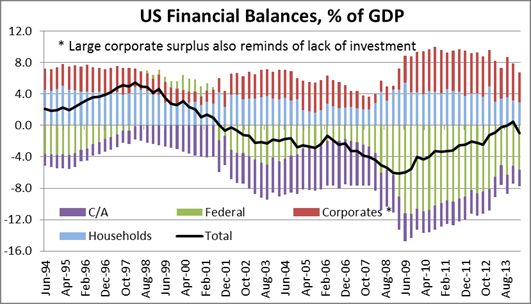

Las últimas cifras para la llamada Cuenta Financiera (Flow of funds) de la economía estadounidense revelan que, aunque el endeudamiento total en relación al PIB se ha reducido desde su último pico en 2009, esto se debe solamente a las quiebras y ‘desapalancamiento’ bancario y a los impagos y ejecuciones hipotecarias de las familias. La deuda de las empresas ha ido aumentando a medida que estas emitían más bonos para volver a comprar sus propias acciones y aumentar dividendos para sus accionistas. La recuperación económica sigue siendo «ficticia» en buena medida.

Ya he argumentado en el pasado que la reducción de la deuda de las empresas es parte necesaria del proceso de devaluación del capital y restauración de la rentabilidad para un acumulación sostenida. Como los economistas del Bank of America han apuntado recientemente: «desde nuestro punto de vista, el requerimiento de un mayor ajuste en los balances financieros del sector privado (no-bancario) pesa sobre las perspectivas de inversión». El nivel de endeudamiento había alcanzado niveles sin precedentes antes de la Gran Recesión. Pero unos tipos de interés de los bancos centrales cercanos a cero han incentivado a las grandes empresas a endeudarse incluso más. Esto plantea un riesgo futuro: si los tipos de interés empezasen a subir, muchas compañías se verían abocadas a la bancarrota.

Los datos de la Cuenta Financiera también muestran que las grandes compañías estadounidenses mantienen grandes superávits en lugar de invertir en tecnología (bloque rojo). De modo que la economía de los Estados Unidos no es capaz de expandirse (línea negra en descenso) a la tasa que lo hizo entre 2002 y 2008. Al contrario, el gasto de las empresas en la economía real se ha estancado y la economía norteamericana no ha logrado crecer demasiado (repunte de la línea negra) desde 2009.

El crecimiento económico en las principales economías continúa atascado muy por debajo de la tendencia pese a los esfuerzos de los bancos centrales. Estados Unidos está algo por encima del 2% anual, al igual que Japón (y probablemente el Reino Unido), mientras que, según el BCE, la Eurozona solo logrará una tasa cercana al 1%.

¿Cambiarán este hecho las medidas del BCE? Bueno, no han funcionado en ningún otro lugar, excepto para ayudar a los inversores ricos en los mercados bursátiles (la riqueza de las familias estadounidenses se ha incrementado un 10% el pasado año, como resultado de los mayores precios de los activos financieros e inmobiliarios). De hecho, si el BCE tiene éxito en aumentar las tasas de inflación y reducir el valor del euro, esto solo traerá malas noticias para la familia media europea. En Japón, las medidas del BdJ han impulsado la inflación, pero no han reducido el desempleo ni aumentado los salarios. De modo que el ‘índice de miseria’ de Japón (desempleo más tasa de inflación) ha alcanzado su máximo de los últimos 30 años!

Los gobiernos en Europa están empezando a hablar de nuevas medidas de estímulo fiscal, así como de estímulos monetarios por parte del BCE. Pero, al igual que en Japón, lo anunciado por el gobierno español esta semana consiste principalmente en reducir los impuestos a los beneficios de las grandes empresas, no en impulsar la economía real o reducir el desempleo. Si se parte de la premisa que solo es posible actuar en un marco capitalista, y que no habrá un incremento de la inversión sin una mayor rentabilidad, el recorte impositivo a las empresas parece tener sentido. Sin embargo, no ha servido hasta el momento para hacer que las cosas funcionen.

Irónicamente, las medidas del BCE no redujeron el valor del euro frente al dólar y la libra como se esperaba. Ello se debe a que los Estados Unidos y otros gobiernos trataron de depreciar también sus monedas y los inversores no se convencieron de que el BCE hubiera hecho lo suficiente. Así que la parte más importante del plan del BCE, un euro más barato, no se ha producido de momento. Todo gobierno desea una moneda más débil para estimular sus exportaciones en un contexto de desaceleración del comercio mundial (véase mi post) -una verdadera carrera hacia el abismo entre monedas.

Traducción de Carles Badenes para Marxismo Crítico.

Fuente: Michael Roberts Blog.

Reading Marx’s Capital with David Harvey

Free Öcalan

Fundación Infancia y Aprendizaje

Colección de libros Marxismo Crítico

Historical Materialism

CIPEC (Centro de Investigación en Pensamiento Crítico)

Centro para la Investigación como Crítica Práctica

Memoria Revista de Crítica Militante

Revista Laberinto

Marx desde cero